初心者にもわかる:日銀の「利上げ」ニュース解説

最近の報道で「日銀が利上げ(政策金利を引き上げる)するかも」といった話が増えています。

でも、金融のニュースって難しく見えますよね。

この記事では、利上げが何なのか、起きること、生活への影響、私たちがやるべきことを、初心者向けにまとめます。

まずニュースの中身:何が起きている?

ポイントはこれです。

- 日銀が、短期の政策金利を引き上げる(利上げ)方向で検討している、という観測が出ている

- 利上げは、物価・円安・賃上げなどの状況を見ながら判断される

つまり「金利がほぼゼロだった時代」から、少しずつ“金利のある世界”へ移行していく流れの中にあります。

利上げとは?

利上げ=政策金利を上げることです。

政策金利とは、

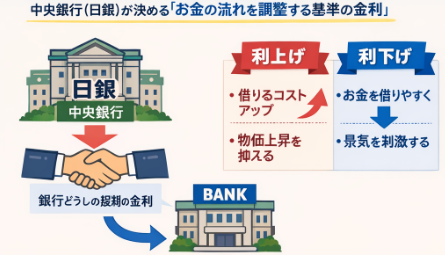

中央銀行(日本なら日銀)が「お金の流れを調整するために決める基準の金利」のことです。

日本では、日銀が

「銀行どうしが超短期間でお金を貸し借りするときの金利」

をどれくらいにするかを決めています。

これがニュースでいう「政策金利」です。

政策金利が上がると、銀行や企業、私たち個人がお金を借りるときの利息(コスト)が上がりやすくなります。

日銀が利上げをする主な狙いは、ざっくり言うと「物価が上がりすぎるのを落ち着かせる」ことです。

利上げするとどうなる?(世の中全体の動き)

利上げの影響は、いろんな場所に広がります。代表的なものを整理するとこうなります。

| 分野 | 起きやすい変化 | ひとことで |

|---|---|---|

| 物価 | 需要が落ち着き、物価上昇が鈍りやすい | インフレを冷ます |

| 株価 | 企業の資金調達コストが上がり、株価が下がりやすい局面がある | 株には逆風になりやすい |

| 為替(円) | 円の金利が相対的に上がると、円高要因になりやすい(ただし他要因も大きい) | 円高方向の力が働く |

| 預金 | 普通預金や定期預金の金利が上がりやすい | 貯金が少し有利に |

| ローン | 住宅ローン(特に変動金利)や借入の利息負担が増えやすい | 借金は重くなりがち |

私たちの生活はどうなる?

住宅ローン(変動型の人は特に要注意)

- 変動金利:政策金利の影響を受けやすく、返済額が上がる可能性があります

- 固定金利:長期金利(国債利回りなど)の影響を受けやすく、新規借入時に高くなりやすいです

ただし、利上げがあったからといって、すぐに家計が立ち行かなくなるわけではありません。

賃上げが続く局面では、収入増が負担増を吸収できるケースもあります。

預金金利

金利が上がると、銀行預金の利息も上がりやすくなります。

体感としては「急に大金が増える」ではないですが、ゼロに近かった利息が“少し意味を持つ”方向に変わります。

最近の利上げ局面では、普通預金の金利は年0.2%前後まで上がっています。

たとえば10万円を1年間預けた場合、税引き後の利息は約160円(月あたり約13円)です。

正直、「急にお金が増えた」と感じる金額ではありません。

ただし、以前は10万円で1円〜数円だった利息が、数字として確認できる水準になった点は大きな変化です。

物価

利上げの目的は、過度な物価上昇を落ち着かせることです。

ただし、物価への影響は時間差があるので、「利上げ=すぐ値下げ」とはなりません。

投資(値動きが荒くなることも)

- 株:全体としては逆風になりやすい場面があります

- 一方で:銀行・保険など、金利上昇がプラスになりやすい業種もあります

- 為替:円高要因にはなりますが、海外金利・景気・ニュースで簡単に動きます

初心者ほど「当てに行く」より、分散と長期目線が強いです。

私たちが今からできること

金利のある時代が到来する中で、家計や資産を守るために取れる対策をまとめました。

情報収集を怠らない

利上げは一度で終わるとは限らず、経済指標や日銀の会見内容に応じて変化します。

ニュースや銀行の発表を定期的にチェックし、家計や投資の計画を見直しましょう。

借入金利のタイプを確認する

住宅ローンや教育ローンなどの金利タイプ(変動・固定)を把握しましょう。

返済額の増加が不安な場合は、固定金利への借り換えや繰り上げ返済を検討してリスクを分散します

貯蓄習慣を強化する

預金金利の上昇は貯蓄には追い風です。

定期預金や個人向け国債など金利商品を活用して、無理のない範囲で資金を貯めましょう。大手銀行が金利を引き上げたことをきっかけに複数の金融機関を比較するのも有効です。

インフレと金利を意識した家計管理

利上げの目的は物価を安定させることです。

物価が落ち着く可能性がある一方、収入と支出のバランスを見直し、固定費を下げる努力を継続しましょう。

投資の分散とリスク管理

株式市場の変動が大きくなる可能性があるため、国内外の株式や債券、金利商品への分散投資を意識します。利上げ局面で強い業種(銀行や保険など)にも注目しつつ、短期的な動きに惑わされず長期的な資産形成を続けることが大切です。

参考リンク(元情報)

- 野村證券:12月の利上げ観測と住宅ローンなどへの影響解説

- Reuters:メガバンクが普通預金金利を0.2%へ引き上げ(過去の利上げ局面の例)

- Money Canvas(三菱UFJ銀行):利上げの基本と生活への影響

- 三菱UFJ eスマート証券(カブヨム):利上げの仕組みと株・為替・生活への影響

コメント